微软周二盘后公布的24财年第一季度业绩,超越华尔街预期,且因营运费用增加速度放缓令获利大增,激励盘后股价一度涨近2023%。

微软股价周二收高0.37%,盘后上涨13.47美元或4.08%,报每股344美元。 不计盘后波动,今年迄今该股上涨近38%,而同期S&P 500指数上涨约11%。

FY2023 Q2 财测关键数据 vs. 分析师预期

营收:604亿 至 614 亿美元 (意味中值年增 15%) vs. 609 亿美元 (Refinitiv 调查的共识预期)

第一财季 (9月30日止) 财报关键数据 vs. 分析师预期 (LSEG 查访共识)

调整后 EPS:2.99 美元 vs. 2.65 美元

营收:年增近13%至565.2亿美元vs. 545亿美元

纯益:年增27%至222.9亿美元。

去年同期营收501.2亿美元、纯益175.6亿美元或每股2.35美元。

各部门 Q2 营收表现

智能业务部门

该部门含 Azure 公共云、Windows Server、SQL Server、Visual Studio、GitHub 和企业咨询服务)

营收:年增19%至242.6亿美元,高于预期。 (StreetAccount 估计为 234.9 亿美元)

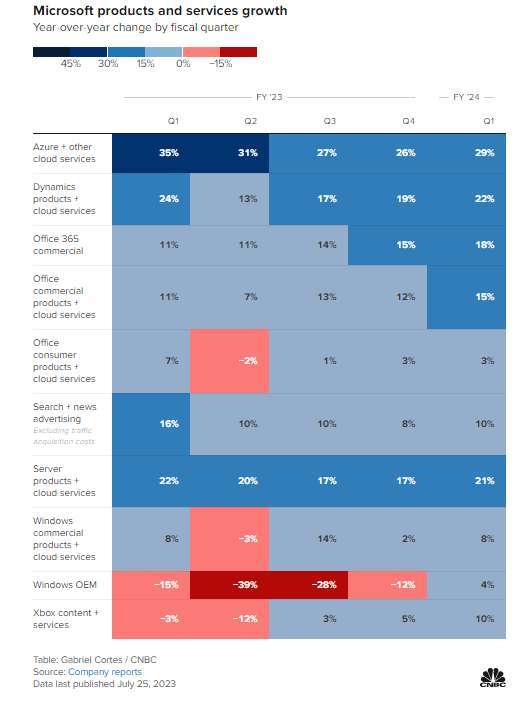

Azure 该季营收成长29%,高于分析师先前预估的26% 成长率(CNBC和 StreetAccount 的查访共识) 。

微软没有宣布 Azure 具体营收金额,仅公布以固定汇率计算,Azure 营收年增 28%,较上一年度第四季 27% 的成长率加速。

针对2024财年下半年,微软首席财务官Amy Hood预期Azure增长率(以固定汇率计算)维持稳定在第二财季的速度,大约在26%至27%之间。

微软首席执行官Satya Nadella称,微软仍在协助顾客使用 Microsoft Cloud,让他们的数字支出能获得最大价值并提高运营杠杆。

Hood 表示,客户仍在寻找节省云端支出的方法,多家大型云端基础设施供应商在过去几季都指出了这一趋势。

Nadella认为,微软可能在本财年下半年度经历一些相当极端的周期。

与此同时,客户涌向云端的新型生成式人工智能(Gen AI)工具,因为这些工具有微软支持的新创公司OpenAI软件强化。

Azure OpenAI 服务目前拥有 1.8 万名顾客,高于 7 月时的 1.1 万名,Hood 表示,Azure 的 GPU 运算能力提升,促进了顾客成长。

Hood 估计,本季 Azure 约莫 3 个百分点的成长率与 AI 相关,自 3 个月前估计的 2 个百分点升上来。

Hood 称,无论是自竞争角度来说,微软的执行力和市占都令其满意,也对持续的趋势感到满意。

生产力和商业流程部

该部门含微软 365 生产力软件订阅、LinkedIn 和 Dynamics 等业务。 (微软正重新命名 Office 365 套装)

营收:年增13%至185.9亿美元,高于预期。 (StreetAccount 共识预期为 181.9 亿美元)

Nadella指出,Team沟通 app 目前每月活跃用户超过 3.2 亿人,自半年前的 3 亿人水平上升。

针对“现有生产力软体订阅导入 Microsoft 365 Copilot AI 附加元件的潜在营收”议题,Hood 态度谨慎,仅称公司预期相关营收会随时间而逐渐增长。 该附加元件将于11月1日起提供给大型企业,每人月费30美元起。

更多个人运算部门

该部门包含Windows操作系统、Surface设备、Xbox电玩主机和来自 Bing 搜索引擎的广告。

营收:年增3%至136.7亿美元,高于预期。 (StreetAccount 共识预期为 128.5 亿美元)。

微软第一财季来自设备制造商的Windows操作系统许可营收年增4%,终止连续5季年率下降的趋势,PC市场已开始走稳。

科技产业研调机构Gartner估计,第三季PC出货量年减9%,较第一季年减30%的程度舒缓许多。

微软持续放缓研发以及销售和营销成本的增加,运营费用仅年增1.3%,创2016年以来的最低增幅。

第一财季发展

微软推出新网络安全服务,发布了新 Surface PC,并表示将从 11 月 1 日开始向企业出售其 Microsoft 365 Copilot AI 附加元件。

本月初微软完成687亿美元收购电玩发行商动视暴雪的交易,虽然动视暴雪的业绩尚未纳入微软第一季财报,但会在一定程度上影响下一季表现。